1.1 預售戶型以2-3房為主

2016年預售的項目有普通住宅、高檔住宅、豪宅等,其中以二房、三房的戶型為主,占比75.67%,主要是為了滿足改善型置業(yè)者的需求。

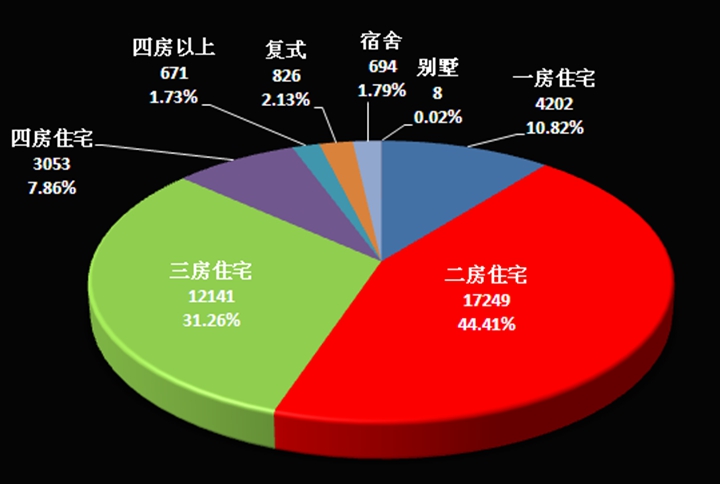

2016年預售住宅戶型分布圖

2016年共預售新房住宅45575套,其中,一房供應4202套,占比10.82%;二房供應17249套,占比44.41%;三房供應12141套,占比31.26%;四房供應3053套,占比7.86%;四房以上供應672套,占比1.73%;復式供應826套,占比2.13%;宿舍供應694套,占比1.79%;別墅供應8套,占比0.02%。2-3房成為今年上半年樓市預售的供應主力軍,占據(jù)整個住宅預售的近八成。

1.2 龍崗、寶安為供應主力

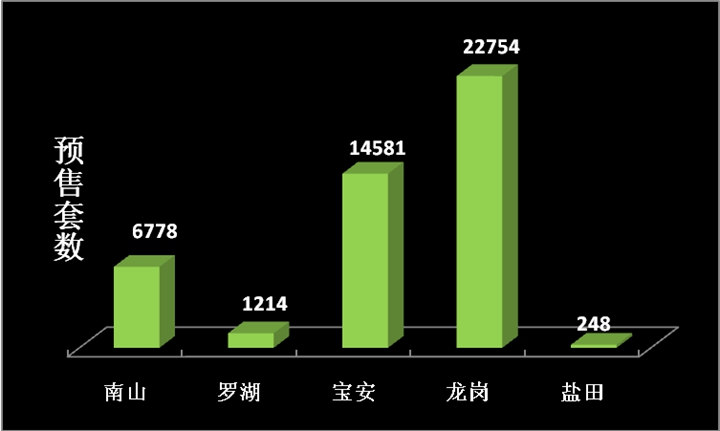

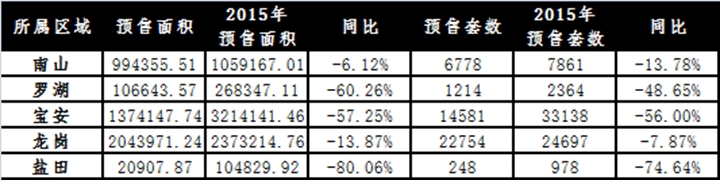

2016年住宅預售主要以龍崗、寶安為主,共占比81.92%。其中龍崗區(qū)預售22754套,占比49.93%;寶安區(qū)預售14581套,占比31.99%;南山區(qū)預售6778套,占比14.87%;羅湖區(qū)預售1214套,占比2.66%;鹽田區(qū)預售248套,占比0.54%。

福田區(qū)無新增預售。

2016年預售住宅區(qū)域分布圖

具體各區(qū)的預售情況如下表所示:

2、成交分析

2.1 與政策博弈中前行,成交量下跌近四成,均價飆漲至53528元/平方米

2016年的“3.25新政”后,深圳房地產(chǎn)市場供需開始走弱,成交量下滑,但價格上行的勢頭依然不改。“10.4新政”加碼后,住宅均價連續(xù)三個月環(huán)比下滑,價格飆升勢頭終被遏制,同時嚴厲整肅市場秩序的相關(guān)措施相繼出臺,市場熱度驟降。

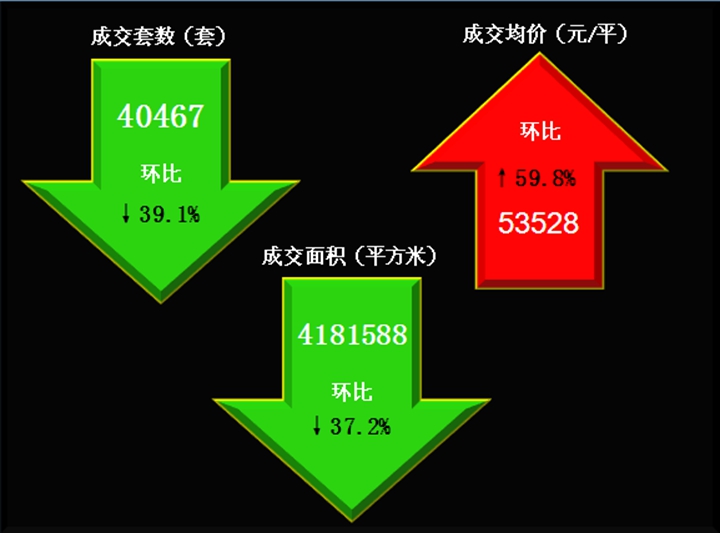

根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,2016年全市新房住宅成交40467套,環(huán)比下跌39.1%;成交面積418.16萬平方米,環(huán)比下跌37.2%。但成交均價仍飆升至53528元/平方米,環(huán)比上漲59.8%。

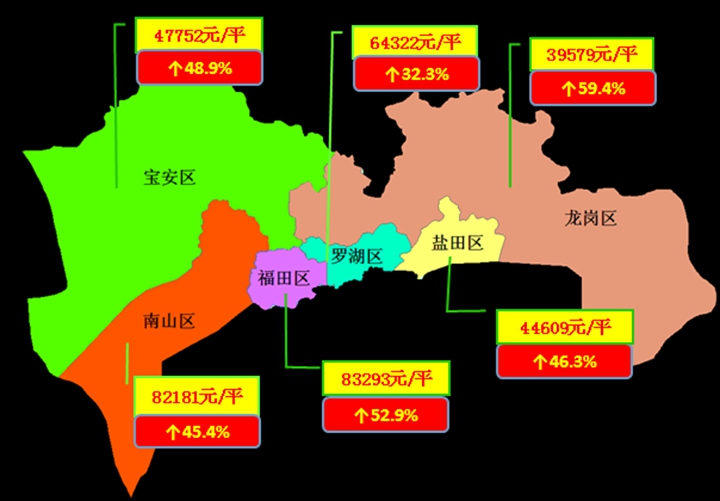

2.2福田、南山均價超8萬

2016年,福田、南山成交均價仍高企, 超8萬/m2。羅湖區(qū)在舊改的推動下,均價達64322元/平方米。寶安、龍崗一直是成交大區(qū),寶安區(qū)以150.5萬m2的驕人業(yè)績位列第一,但寶安、龍崗仍有光明、坪山等洼地,均價相對較低。

2.3 寶安、龍崗成交占比近八成

寶安、龍崗因可用土地資源較多,價格較低,一直是成交大戶。2016年第一季度,深圳樓市仍延續(xù)2015年的火爆,“3.25新政“的出現(xiàn)適時的遏制了火勢的蔓延,市場進入觀望期,成交量下滑。10.4嚴政出臺后,樓市進一步得到遏制,成交量大幅下滑。根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,2016年共成交40467套,環(huán)比下跌39.1%。

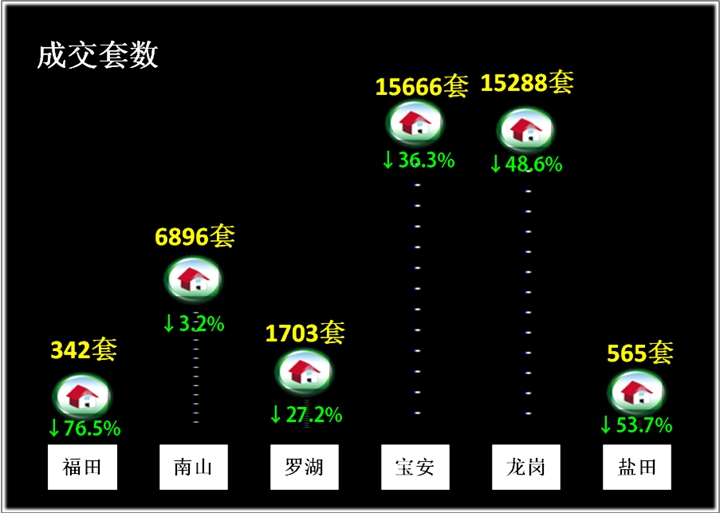

受預售及政策影響,各行政區(qū)成交量均有所下降。

其中,福田區(qū)因2016年無新增預售,成交342套,環(huán)比下跌76.5%,下滑幅度最大。南山區(qū)成交6896套,環(huán)比下跌3.2%。羅湖區(qū)成交1703套,環(huán)比下跌27.2%。寶安區(qū)成交15666套,環(huán)比下跌36.3%。龍崗區(qū)成交15288套,環(huán)比下跌48.6%。鹽田區(qū)成交565套,環(huán)比下跌53.7%。

2.4 量價背馳 價格企穩(wěn),成交量繼續(xù)下滑

2016年開局延續(xù)2015年的火爆,1-3月成交量依舊可觀,“3.25新政“后,市場熱度快速褪去,成交量大幅下滑,導致4月份成交量出現(xiàn)了腰斬,隨后低位徘徊。但開發(fā)商資金充足,且對后市發(fā)展也較為樂觀,因此價格依然堅挺。10.4新政后,成交均價連續(xù)3個月下滑,遏制了價格瘋漲的勢頭,開始企穩(wěn)。

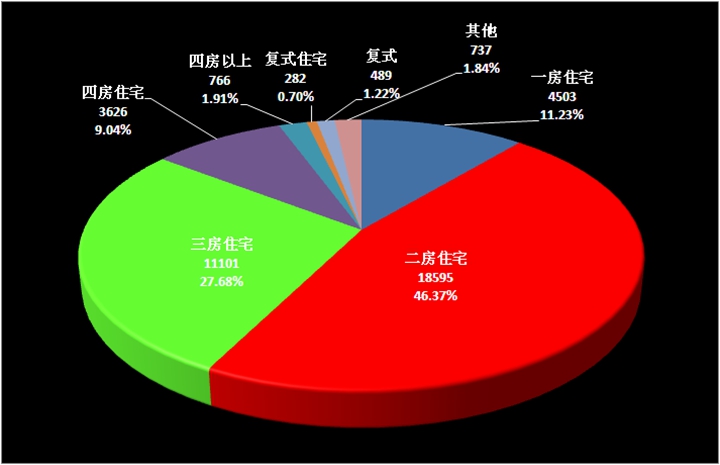

2.5 成交戶型以2-3房為主,占比74%

2016年成交主要以2-3房改善型住房為主,其中二房成交18595套,占比46.37%;三房成交11101套,占比27.68%;一房成交4503套,占比11.23%;四房成交3626套,占比9.04%;四房以上成交766套,占比1.91%;復式成交771套,占比1.92%;其他成交737套,占比1.84%。

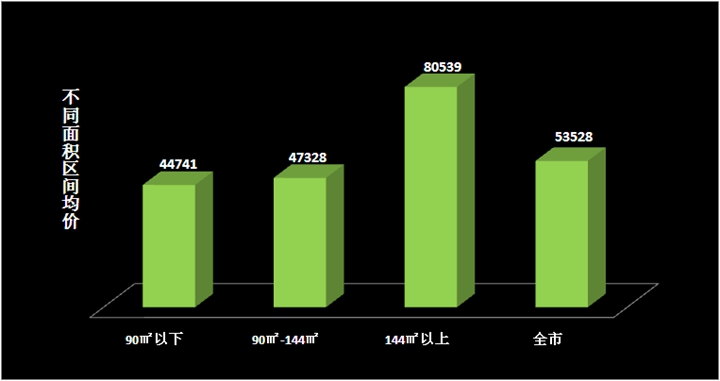

2.6 大戶型是房價上漲的主因

2016年90㎡以下戶型均價44741元,90㎡-144㎡戶型均價47328元,144㎡以下戶型均價80539元,可見,大戶型才是房價的推手。

四、二手房市場

1. 波動幅度略小于一手房,成交量下跌兩成多,均價上漲三成多

因3.25新政和二手評估價上調(diào)的影響,深圳二手房在2016年3月創(chuàng)新高后急劇下滑,成交量幾乎達到谷底。6月,因龍華“單價地王”和光明“總價地王”的出現(xiàn),給低迷的市場注入新鮮血液,三季度成交有所回暖。“10.4新政”后,成交量重新回落。

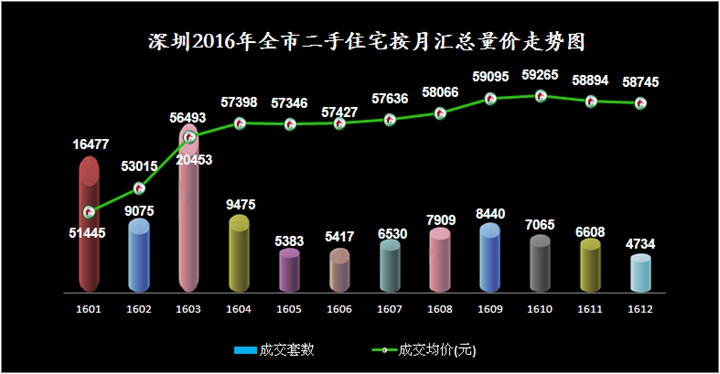

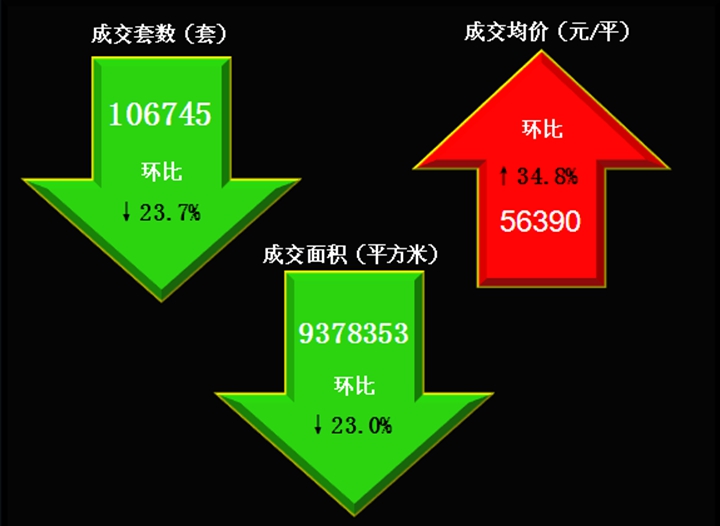

根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,2016年全市二手房成交106745套,環(huán)比下跌23.7%;成交面積937.8萬平方米,環(huán)比下跌23%。但成交均價仍飆升至56390元/平方米,環(huán)比上漲34.8%。

2、“3.25新政”成為成交量的分水嶺,前后巨變

由于一季度媲美2015年的火爆市場,2016年一季度成交量依然保持較高的水平,后三季度下滑較多。根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,全市二手房成交106745套,環(huán)比下跌23.7%;成交面積9378352.57平方米,環(huán)比下跌23.0%,價格指數(shù)均價56390元/平方米。

3、 各區(qū)成交全線下滑

2016年各區(qū)成交全線下滑,且下滑幅度接近,均在22%-27%之間。

各區(qū)中,福田區(qū)成交13455套,同比下滑26.6%,是全市下滑幅度最大的區(qū);羅湖成交10918套,環(huán)比下滑26.2%;鹽田區(qū)成交1508套,環(huán)比下跌24.8%;南山成交11318套,同比下滑23.2%;寶安區(qū)成交13346套,環(huán)比下跌22.4%;龍崗區(qū)成交14828套,環(huán)比下跌22.4%,是全市成交量最多的區(qū),同時也是下跌幅度最小的區(qū)。

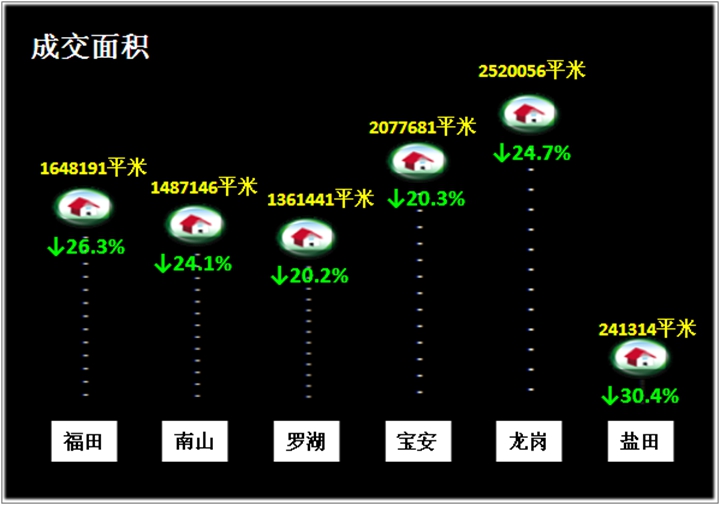

4、面積與套數(shù)走勢相近,也是全線下滑

“3.25新政”后,環(huán)比2015年的火爆,各區(qū)成交紛紛下滑。其中,鹽田區(qū)成交面積241314平方米,環(huán)比下跌30.4%,是全市下跌幅度最大的區(qū)。

5、二手房價格指數(shù)

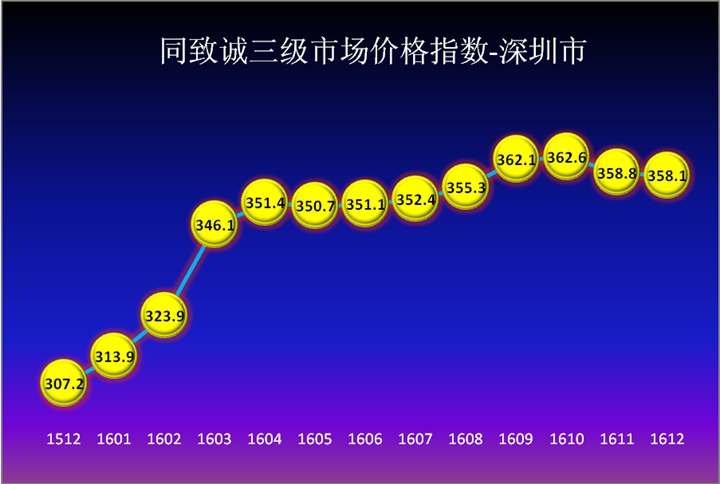

在價格方面,深圳市二手房均價全年上漲 16.5%。分月來看,1-3月房價處于快速上升階段,4月份因“3?25新政”及交易評估價上調(diào),房價出現(xiàn)微幅下跌,隨后5-10月份,市場趨穩(wěn)并微幅上漲。但在10月份,史上最嚴調(diào)控政策“深八條”出臺,各種調(diào)控政策接踵而至,從11月份起,房價逐步微幅回落。2016年12月份的價格指數(shù)為358.1,2015年12月份的價格指數(shù)為307.2,同比上漲16.57%。

五、商業(yè)市場

1、一手商業(yè)市場

1.1 預售分析

1.1.1 深圳商業(yè)也遇觀望期

雖然深圳商業(yè)市場受持續(xù)增長的人均生產(chǎn)總值、龐大的人口及基礎(chǔ)設(shè)施的進一步改善所支撐,但受住宅市場影響,商業(yè)預售市場也遇觀望期。根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,2016年商業(yè)共預售3564套,環(huán)比下跌37.42%;預售面積70.97萬平方米,環(huán)比下滑31.94%。

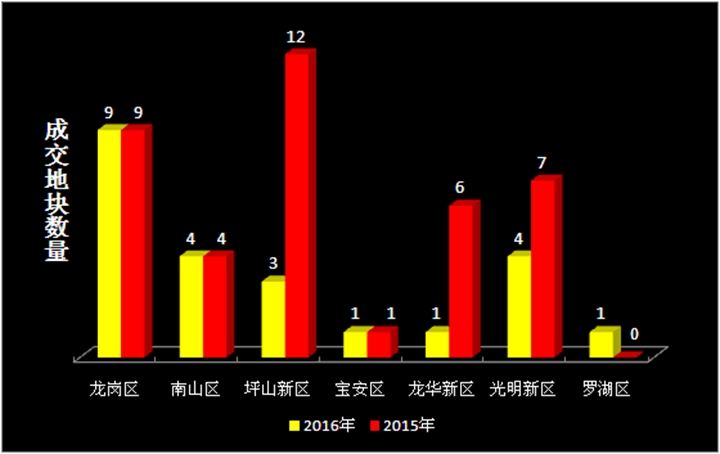

1.1.2商業(yè)集中龍崗、寶安,預售套數(shù)占比超八成

2016年共用48個新項目獲得預售許可,其中龍崗、寶安共40個,占比八成多。位于寶安的中糧云景花園、益田假日府邸、新錦安壹號公館以及龍崗的遠洋新干線君御花園、正大時代華庭等等,這些項目多以住宅底商為主。

2016年商業(yè)預售3564套,其中,寶安、龍崗預售2924套,占比82%。因為“地廣人稀”,寶安、龍崗大包大攬,占比超八成。

羅湖也因深業(yè)東嶺花園二期和萬科深南廣場而奪得關(guān)內(nèi)頭籌,預售480套,占比13.47%。南山預售158套,占比4.4%;福田預售2套,占比0.06%。

鹽田區(qū)無新獲得預售項目。

2016年預售商業(yè)區(qū)域分布

1.2成交分析

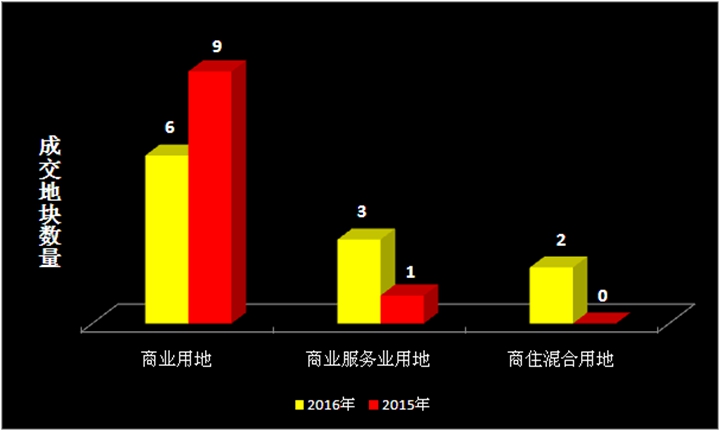

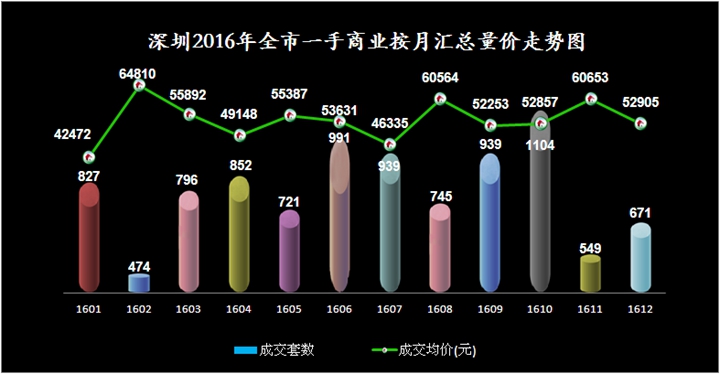

受住宅市場影響,且入市商業(yè)中住宅底商較多,2016年全市商業(yè)成交9588套,環(huán)比下跌18.7%。而因“營改增”、交通利好等因素推動,成交均價52391元,環(huán)比上漲25.0%。

2、二手商業(yè)市場

2.1 成交分析

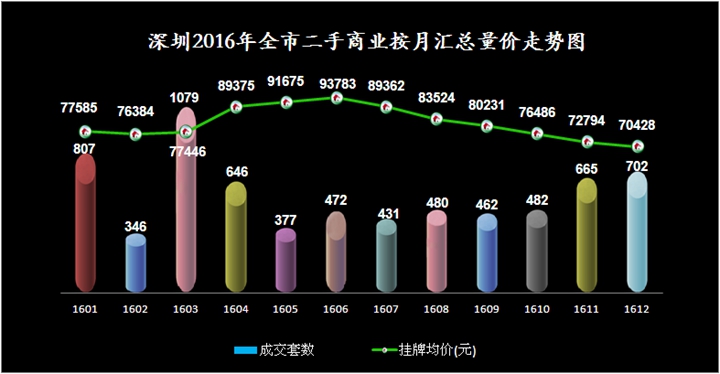

2016全市二手商業(yè)成交6886套,環(huán)比下跌12.0%;成交面積540975.71平方米,環(huán)比上漲15.1%;掛牌均價80848元/平方米。

六、辦公市場

1、一手辦公市場

1.1預售分析

隨著 “營改增”政策的全面實施,意味著以企業(yè)名義購買寫字樓可以抵稅,所以具有高投資價值寫字樓,將會掀起一輪企業(yè)投資不動產(chǎn)的需求熱潮。以及10.4新政后,部分人將失去購房資格,故而轉(zhuǎn)而不限購不限貸的商務公寓,商務公寓的熱銷形勢看漲。根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,2016年深圳辦公預售面積167.29萬平方米,環(huán)比上漲26.72%;辦公預售套數(shù)21228套,環(huán)比上漲60.31%。

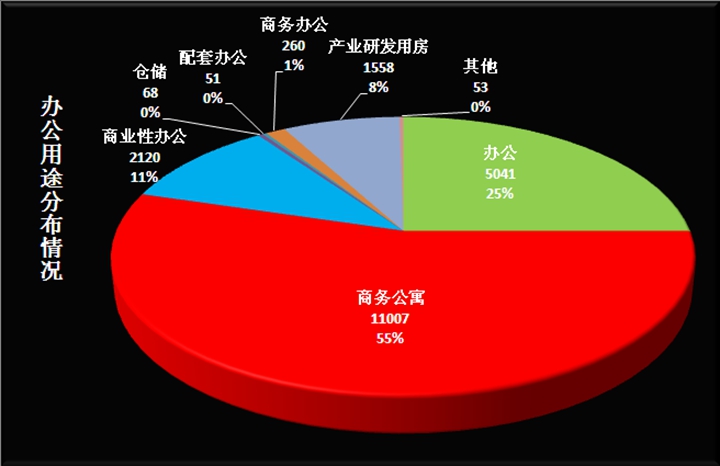

1.1.1 預售用途主要以商務公寓、辦公為主

2016年預售的項目有商務公寓、辦公、商業(yè)性辦公、產(chǎn)業(yè)研發(fā)用房等,其中以商務公寓、辦公為主,占比80%,商務公寓的大量出現(xiàn)主要是為了滿足住宅市場的供不應求。

2016年預售辦公用途分布圖

2016年共預售辦公21228套,其中,商務公寓供應11007套,占比54.60%;辦公供應5041套,占比25.01%;商業(yè)性辦公供應2120套,占比10.52%;產(chǎn)業(yè)研發(fā)用房供應1558套,占比7.73%;倉儲供應68套,占比0.34%;配套辦公供應51套,占比0.25%;商務辦公260套,占比1.29%;其他供應53套,占比0.26%。商務公寓房成為今年辦公預售的供應主力軍,占據(jù)整個辦公預售的五成多。

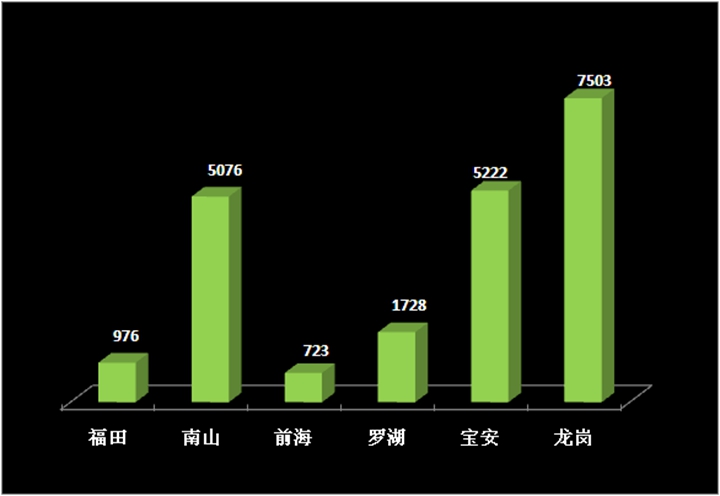

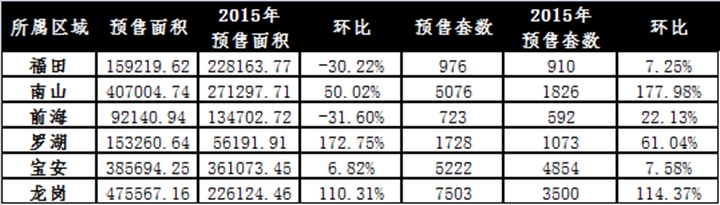

1.1.2 龍崗、寶安、南山為供應主力

2016年辦公預售主要以龍崗、寶安、南山為主,共占比83.86%。其中龍崗區(qū)預售7503套,占比35.34%;寶安區(qū)預售5222套,占比24.60%;南山區(qū)預售5076套,占比23.91%;羅湖區(qū)預售1728套,占比8.14%;福田區(qū)預售976套,占比4.60%;前海預售723套,占比3.41%。

鹽田區(qū)上半年無新增預售。

2016年預售辦公區(qū)域分布圖

1.2 成交分析

根據(jù)深圳同致誠數(shù)據(jù)中心的監(jiān)測,2016年全市辦公樓成交1936套,環(huán)比下跌47.6%;成交均價48910元,環(huán)比上漲10.8%。

2、二手辦公市場

2.1 成交分析

2016年全市二手辦公成交1295套,環(huán)比下跌18.0%;成交面積183726.62平方米,環(huán)比下跌22.0%,掛牌均價40793元/平方米。

七、政策點評及后市展望

1. 政策點評

2016年可謂房地產(chǎn)市場跌宕起伏的一年, “3.25新政”后,和其他熱點城市一樣,深圳新房市場供需開始走弱,但價格上行的勢頭依然不改。“10.4新政”加碼后,住宅均價連續(xù)三個月環(huán)比下滑,價格飆升勢頭終被遏制,同時嚴厲整肅市場秩序的相關(guān)措施相繼出臺,市場熱度驟降。另一方面遏制市場需求,提高置業(yè)門檻,如有房貸記錄首付5成、二套房首付7成、非深戶社保年限3改5等,市場階段性盤整不可避免。

2016年全年深圳市二手房呈現(xiàn)出“量縮價漲”的特點。成交量方面,全年共成交107566套二手房,同比減少23.1%;成交面積9448160平方米,同比減少22.5%。雖然成交量較2015年下降,但依然處于高位運行狀態(tài)。價格方面,深圳市二手房均價全年上漲 16.6%。分月來看,1-3月房價處于快速上升階段,4月份因“3?25新政”及交易評估價上調(diào),房價出現(xiàn)微幅下跌,隨后5-10月份,市場趨穩(wěn)并微幅上漲。但在10月份,史上最嚴調(diào)控政策“深八條”出臺,各種調(diào)控政策接踵而至,從11月份起,房價逐步微幅回落。

2. 2017年后市展望

2017年,在調(diào)控收緊的大背景下,市場氛圍趨冷,交易趨淡的情況還將延續(xù),預計全年供求量都將處于較低水平。城市發(fā)展、土地局限、人口增長等因素所形成的長期支撐令深圳住宅價格高位盤整成為2017年大概率事件,但考慮到調(diào)控效力對于銷售回現(xiàn)以及其他資金渠道的影響,不排除項目以價換量引起價格的局部松動,但大幅度調(diào)整的可能性低。

按照2016年月平均3540套的去化率,深圳樓市的庫存量僅需10個月的去化期,可以說,深圳是一座無任何庫存壓力的城市。而且土地供應日益緊張,尤其是居住用地,這么有限的新房供給,勢必導致供需關(guān)系緊張,房價難深調(diào)。

2016年一系列調(diào)控政策的出臺,給火爆的樓市潑了一瓢冷水,但并非為了樓市出現(xiàn)斷崖式下跌,而是讓瘋漲的房價趨于穩(wěn)定,讓房地產(chǎn)市場回歸理性。而且從深圳快速的人口增速、緊張的供需關(guān)系等方面來看,房價暴跌也是不切實際的,所以2017年樓市將會走向“企穩(wěn)”的動態(tài)性平衡狀態(tài)。